Grunnleggende statistikk

| Institusjonelle eiere | 20 total, 20 long only, 0 short only, 0 long/short - change of 11,11% MRQ |

| Gjennomsnittlig porteføljeallokering | 0.0745 % - change of −11,58% MRQ |

| Institusjonelle aksjer (Long) | 439 740 (ex 13D/G) - change of −0,38MM shares −46,09% MRQ |

| Institusjonell verdi (Long) | $ 19 562 USD ($1000) |

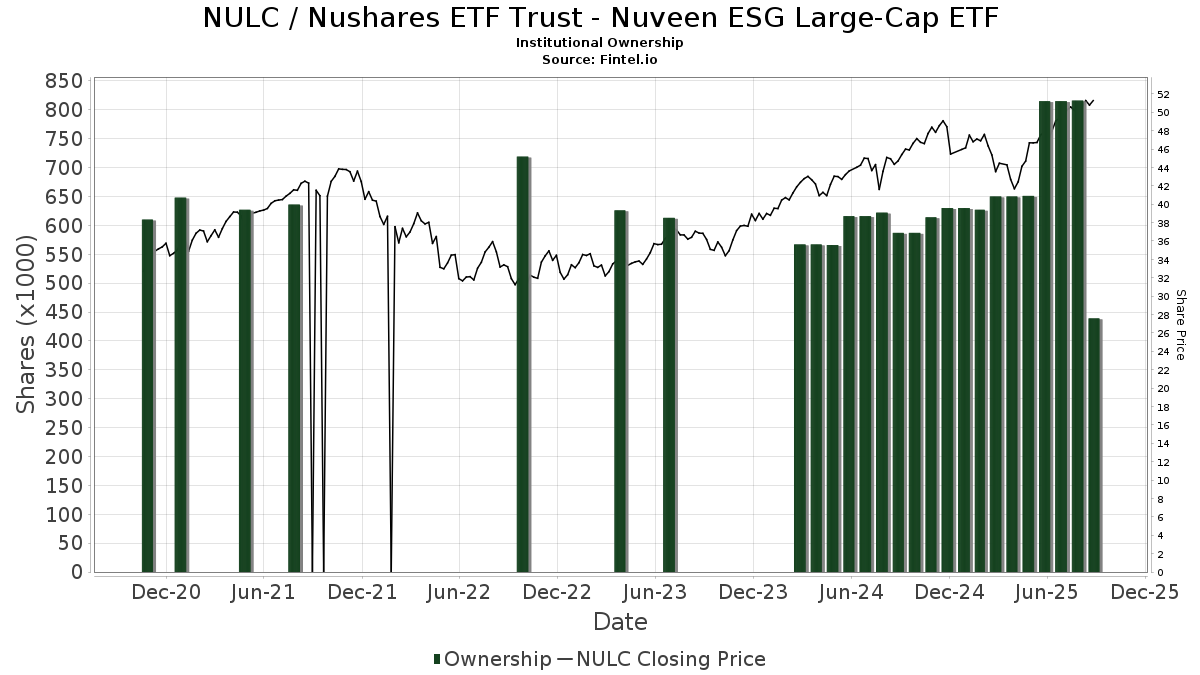

Institusjonelt eierskap og aksjonærer

Nushares ETF Trust - Nuveen ESG Large-Cap ETF (US:NULC) har 20 institusjonelle eiere og aksjonærer som har sendt inn 13D/G- eller 13F-skjemaer til Securities Exchange Commission (SEC). Disse institusjonene eier til sammen 439,740 aksjer. De største aksjonærene inkluderer TISCX - TIAA-CREF Social Choice Equity Fund Institutional Class, Tolleson Wealth Management, Inc., Tower Research Capital LLC (TRC), Citadel Advisors Llc, LPL Financial LLC, Commonwealth Equity Services, Llc, JFG Wealth Management, LLC, Values Added Financial LLC, Private Advisor Group, LLC, and Bank Of America Corp /de/ .

Nushares ETF Trust - Nuveen ESG Large-Cap ETF (BATS:NULC) institusjonell eierstruktur viser nåværende posisjoner i selskapet fordelt på institusjoner og fond, samt de siste endringene i posisjonsstørrelse. De største aksjonærene kan være individuelle investorer, verdipapirfond, hedgefond eller institusjoner. Schedule 13D indikerer at investoren eier (eller har eid) mer enn 5 % av selskapet og har til hensikt (eller hadde til hensikt) å aktivt forfølge en endring i forretningsstrategien. Schedule 13G indikerer en passiv investering på over 5 %.

The share price as of September 9, 2025 is 51,35 / share. Previously, on September 10, 2024, the share price was 44,15 / share. This represents an increase of 16,31% over that period.

Fondssentiment-score

Fondssentiment Score (også kjent som akkumulering av eierskap poengsum) viser hvilke aksjer som er mest kjøpt av fond. Den er resultatet av en sofistikert, kvantitativ flerfaktormodell som identifiserer selskaper med de høyeste nivåene av institusjonell akkumulering. Beregningsmodellen for poeng bruker en kombinasjon av den totale økningen i antall offentliggjorte eiere, endringer i porteføljeallokeringen til disse eierne og andre beregninger. Tallet går fra 0 til 100, der høyere tall indikerer en høyere grad av akkumulering i forhold til sammenlignbare selskaper, der 50 er gjennomsnittet.

Oppdateringsfrekvens: Daglig

Sjekk ut Ownership Explorer, som inneholder en liste over de høyest rangerte selskapene.

Institusjonell Put/Call-forhold

I tillegg til å rapportere standard aksje- og gjeldsemisjoner må institusjoner med mer enn 100 millioner kroner i forvaltningskapital også oppgi beholdningen av put- og callopsjoner. Siden put-opsjoner generelt indikerer et negativt sentiment, og call-opsjoner indikerer et positivt sentiment, kan vi få et inntrykk av det generelle institusjonelle sentimentet ved å plotte forholdet mellom put- og call-opsjoner. Diagrammet til høyre viser det historiske forholdet mellom put- og call-opsjoner for dette instrumentet.

Ved å bruke Put/Call-forholdet som en indikator på investorsentimentet kan man overvinne en av de viktigste svakhetene ved å bruke totalt institusjonelt eierskap, nemlig at en betydelig andel av forvaltningskapitalen investeres passivt for å følge indekser. Passivt forvaltede fond kjøper vanligvis ikke opsjoner, slik at indikatoren for put/call-forhold i større grad gjenspeiler stemningen i aktivt forvaltede fond.

13F- og NPORT-arkiveringer

Detaljer om 13F-arkiveringer er gratis. Detaljer om NP-arkiveringer krever et premium-medlemskap. Grønne rader indikerer nye posisjoner. Røde rader indikerer lukkede posisjoner. Klikk på lenke ikonet for å se hele transaksjonshistorikken.

Oppgrader

for å låse opp premiedata og eksportere til Excel. ![]() .

.

| Fildato | Kilde | Investor | Type | Gjennomsnittlig pris (estimert) |

Aksjer | Δ Aksjer (%) |

Rapportert verdi ($1000) | Verdi (%) | Portallokering (%) | |

|---|---|---|---|---|---|---|---|---|---|---|

| 2025-08-14 | 13F | Goldman Sachs Group Inc | 10 579 | 0,00 | 518 | 11,88 | ||||

| 2025-07-14 | 13F | Painted Porch Advisors LLC | 105 | 0,00 | 5 | 25,00 | ||||

| 2025-06-26 | NP | TISCX - TIAA-CREF Social Choice Equity Fund Institutional Class | 200 000 | 0,00 | 8 824 | −5,70 | ||||

| 2025-08-12 | 13F | Proequities, Inc. | 0 | 0 | ||||||

| 2025-08-14 | 13F | Citadel Advisors Llc | 16 387 | 803 | ||||||

| 2025-09-04 | 13F/A | Advisor Group Holdings, Inc. | 8 261 | 4,00 | 405 | 16,09 | ||||

| 2025-08-14 | 13F | CoreCap Advisors, LLC | 479 | 23 | ||||||

| 2025-08-06 | 13F | Commonwealth Equity Services, Llc | 14 589 | 9,91 | 1 | |||||

| 2025-08-08 | 13F | JFG Wealth Management, LLC | 13 224 | 0,00 | 648 | 11,92 | ||||

| 2025-08-14 | 13F | Bank Of America Corp /de/ | 10 672 | −56,43 | 523 | −51,26 | ||||

| 2025-05-12 | 13F | Addison Advisors LLC | 0 | −100,00 | 0 | |||||

| 2025-08-11 | 13F | HighTower Advisors, LLC | 6 116 | 0,00 | 300 | 11,57 | ||||

| 2025-08-12 | 13F | LPL Financial LLC | 15 302 | 0,07 | 750 | 11,79 | ||||

| 2025-08-28 | 13F/A | Tolleson Wealth Management, Inc. | 74 068 | 0,00 | 3 630 | 11,83 | ||||

| 2025-08-05 | 13F | Westside Investment Management, Inc. | 2 000 | 11,11 | 98 | 25,64 | ||||

| 2025-08-05 | 13F | Cherry Tree Wealth Management, LLC | 825 | 0,00 | 40 | 11,11 | ||||

| 2025-07-31 | 13F | LongView Asset Management LLC | 6 539 | −33,98 | 320 | −26,27 | ||||

| 2025-08-12 | 13F | Nuveen, LLC | 0 | −100,00 | 0 | |||||

| 2025-08-14 | 13F | Jane Street Group, Llc | 7 148 | 350 | ||||||

| 2025-07-23 | 13F | Values Added Financial LLC | 12 806 | 43,48 | 628 | 60,36 | ||||

| 2025-08-11 | 13F | Private Advisor Group, LLC | 10 892 | 76,27 | 534 | 97,41 | ||||

| 2025-08-15 | 13F | Tower Research Capital LLC (TRC) | 23 863 | 39,01 | 1 170 | 55,45 | ||||

| 2025-07-31 | 13F | Cambridge Investment Research Advisors, Inc. | 5 885 | 0,00 | 0 |