SM Energy Company

Introduksjon

Denne siden gir en grundig analyse av den kjente historikken for insidernes handelsaktiviteter for Thomas E Congdon. Insidere er ledere, direktører eller betydelige investorer i et selskap. Det er ulovlig for insidere å gjøre handler i deres selskaper basert på spesifikke, ikke-offentlig informasjon. Dette betyr ikke at det er ulovlig for dem å gjøre noen handler i deres egne selskaper. Imidlertid må de rapportere alle handler til SEC via et skjema 4. Til tross for disse begrensningene, antyder akademisk forskning at insidere - generelt sett - har en tendens til å overgå markedet i sine egne selskaper.

Gjennomsnittlig handelslønnsomhet

Den gjennomsnittlige handelslønnsomheten er den gjennomsnittlige avkastningen av alle åpne markedskjøp gjort av insideren de siste tre årene. For å beregne dette, undersøker vi hvert eneste åpne marked, uplanlagte kjøp som er gjort av insideren, men dette inkluderer ikke alle handler som ble markert som en del av en 10b5-1 handelsplan. Vi beregner deretter gjennomsnittlig ytelse av disse handlene over 3, 6 og 12 måneder, gjennomsnittlig hver av disse varighetene for å generere en endelig ytelsesmåling for hver handel. Til slutt,

Dersom lønnsomheten for denne interne handelen er "N/A", har enten den interne personen ikke gjort noen åpen-markeds kjøp de siste tre årene, eller så er handlene for nylig til å beregne en pålitelig prestasjonsmåler.

Oppdateringsfrekvens: Daglig

Selskaper med rapporterte insiderposisjoner

SEC-arkiveringene indikerer at Thomas E Congdon har rapporterte beholdninger av handler i følgende selskaper:

| Verdipapir | Navn | Siste rapporterte høydepunkter |

|---|---|---|

| US:SM / SM Energy Company | Director | 107 128 |

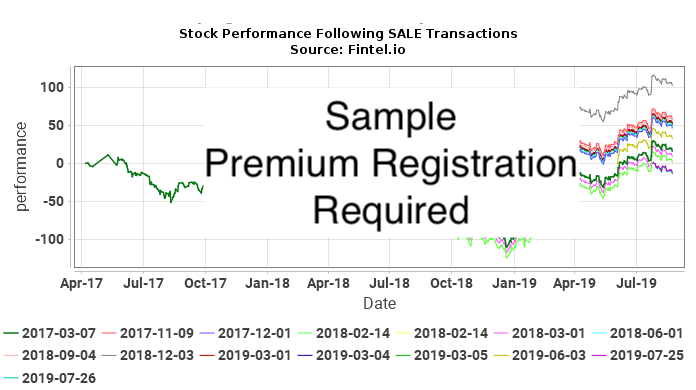

Hvordan tolke diagrammene

De følgende diagrammene viser aksjens ytelse etter hver åpen markedstransaksjon som ikke var planlagt, utført av Thomas E Congdon. Ikke-planlagte handler er handler som ikke ble gjort som en del av en 10b5-1 handelsplan. Aksjeytelsen er kartlagt som kumulativ prosentendring i aksjekursen. For eksempel, hvis en innsidehandel ble gjort 1. januar 2019, vil diagrammet vise daglig prosentendring for verdipapiret til dagens dato. Dersom aksjeprisen går fra $10 til $15 i løpet av denne tiden, vil den kumulative prosentendringen i aksjeprisen være 50%. En endring i prisen fra $10 til $20 vil være 100%, og en endring i prisen fra $10 til $5 vil være - 50%.

Til syvende og sist er målet vårt å avgjøre hvor tett insidernes handler korrelerer med overavkastninger (positiv eller negativ) i aksjekursen for å se om insidere timer sine handler for å tjene på intern informasjon. Se for deg en situasjon der en insider gjør dette. I denne situasjonen, forventer vi enten (a) positive avkastninger etter kjøp, eller (b) negative avkastninger etter salg. I tilfelle (a) KJØP-diagrammet ville vise en serie av oppadgående kurver, som indikerer positive avkastninger etter hver kjøpstransaksjon. I tilfelle (b) ville SALG-diagrammet vise en serie av nedadgående kurver, som indikerer negative avkastninger etter hver salgstransaksjon.

Imidlertid er dette alene ikke nok til å dra konklusjoner. Hvis, for eksempel, aksjeprisen for selskapet steg jevnt over mange år uten å følge en syklisk trend, ville vi forventet at alle postkjøpsdiagrammer skal ha en stigende trend. På samme måte vil ikke-sykliske nedganger over mange år resultere i nedadgående trend i post-trade diagrammer. Ingen av disse diagrammene ville antyde aktiviteter som insidertrening.

Den sterkeste indikatoren ville vært en situasjon der aksjekursen var ekstremt syklisk, og det var både positive signaler i KJØPSdiagrammet og negative plot i SALGSdiagrammet. Denne situasjonen ville vært sterkt antydende om en insider som timet handler til sin økonomiske fordel.

Internkjøp SM / SM Energy Company - Analyse av kortsiktig fortjeneste

I denne seksjonen analyserer vi lønnsomheten av hvert uplanlagt, åpen-marked internsalg som er gjort i SM / SM Energy Company. Denne analysen hjelper til å forstå om den interne personen regelmessig genererer unormale avkastninger, og er verdt å følge. Denne analysen gjelder ett år etter hver handel, og resultatene er teoretiske.

Følgende tabell viser de mest nylige åpne markedskjøpene som ikke var en del av en handelsplan.

| Handelsdato | Ticker | Innsider | Rapporterte aksjer |

Rapportert pris |

Justerte aksjer |

Justert pris |

Kostpris | Dager til maks |

Pris ved maks |

Maks fortjeneste ($) |

Maks fortjeneste (%) |

|---|---|---|---|---|---|---|---|

| Det er ingen kjente uplanlagte handler på det åpne markedet for denne insideren og verdipapirkombinasjonen. |

Justert pris er prisen justert for splitt. Justerte aksjer er aksjene justert for splitt.

Internhandel SM / SM Energy Company - Analyse av kortsiktig tap

I denne seksjonen analyserer vi unngåelsen av kortsiktig tap for hvert uplanlagt, åpen-marked internsalg som er gjort i SM / SM Energy Company. Et jevnt mønster av tap unngåelse kan antyde at fremtidige salgstransaksjoner kan forutsi nedgang i pris. Denne analysen gjelder ett år etter hver handel, og resultatene er teoretiske.

Følgende tabell viser de mest nylige åpne markedskjøpene som ikke var en del av en handelsplan.

Justert pris er prisen justert for splitt. Justerte aksjer er aksjene justert for splitt.

Innsidernes handelshistorikk

Tabellen viser den komplette listen over innsidehandler gjort av Thomas E Congdon som avslørt til Securies Exchange Comission (SEC).

| Fildato | Transaksjonsdato | Skjema | Ticker | Verdipapir | Kode | Aksjer | Gjenværende aksjer | Prosent endring |

Aksje pris |

Transaksjons verdi |

Gjenværende verdi |

|

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2005-11-10 |

|

4 | SM |

ST MARY LAND & EXPLORATION CO

Common Stock; $.01 Par Value |

S - Sale | −307 | 107 128 | −0,29 | 33,57 | −10 306 | 3 596 287 | |

| 2005-11-10 |

|

4 | SM |

ST MARY LAND & EXPLORATION CO

Common Stock; $.01 Par Value |

S - Sale | −600 | 107 128 | −0,56 | 33,55 | −20 130 | 3 594 144 | |

| 2005-11-10 |

|

4 | SM |

ST MARY LAND & EXPLORATION CO

Common Stock; $.01 Par Value |

S - Sale | −9 900 | 107 128 | −8,46 | 33,80 | −334 620 | 3 620 926 | |

| 2005-11-10 |

|

4 | SM |

ST MARY LAND & EXPLORATION CO

Common Stock; $.01 Par Value |

S - Sale | −500 | 107 128 | −0,46 | 33,83 | −16 915 | 3 624 140 | |

| 2005-11-10 |

|

4 | SM |

ST MARY LAND & EXPLORATION CO

Common Stock; $.01 Par Value |

S - Sale | −1 500 | 107 128 | −1,38 | 33,84 | −50 760 | 3 625 212 | |

| 2005-11-10 |

|

4 | SM |

ST MARY LAND & EXPLORATION CO

Common Stock; $.01 Par Value |

S - Sale | −2 000 | 107 128 | −1,83 | 33,85 | −67 700 | 3 626 283 | |

| 2005-11-10 |

|

4 | SM |

ST MARY LAND & EXPLORATION CO

Common Stock; $.01 Par Value |

S - Sale | −1 100 | 107 128 | −1,02 | 33,86 | −37 246 | 3 627 354 | |

| 2005-11-10 |

|

4 | SM |

ST MARY LAND & EXPLORATION CO

Common Stock; $.01 Par Value |

S - Sale | −700 | 107 128 | −0,65 | 33,87 | −23 709 | 3 628 425 | |

| 2005-11-10 |

|

4 | SM |

ST MARY LAND & EXPLORATION CO

Common Stock; $.01 Par Value |

S - Sale | −300 | 107 128 | −0,28 | 33,88 | −10 164 | 3 629 497 | |

| 2005-11-10 |

|

4 | SM |

ST MARY LAND & EXPLORATION CO

Common Stock; $.01 Par Value |

S - Sale | −1 200 | 107 128 | −1,11 | 33,89 | −40 668 | 3 630 568 | |

| 2005-11-10 |

|

4 | SM |

ST MARY LAND & EXPLORATION CO

Common Stock; $.01 Par Value |

S - Sale | −21 100 | 107 128 | −16,46 | 33,90 | −715 290 | 3 631 639 | |

| 2005-11-10 |

|

4 | SM |

ST MARY LAND & EXPLORATION CO

Common Stock; $.01 Par Value |

S - Sale | −3 400 | 107 128 | −3,08 | 33,91 | −115 294 | 3 632 710 | |

| 2005-11-10 |

|

4 | SM |

ST MARY LAND & EXPLORATION CO

Common Stock; $.01 Par Value |

S - Sale | −1 100 | 107 128 | −1,02 | 33,93 | −37 323 | 3 634 853 | |

| 2005-11-10 |

|

4 | SM |

ST MARY LAND & EXPLORATION CO

Common Stock; $.01 Par Value |

S - Sale | −2 200 | 107 128 | −2,01 | 33,94 | −74 668 | 3 635 924 | |

| 2005-11-10 |

|

4 | SM |

ST MARY LAND & EXPLORATION CO

Common Stock; $.01 Par Value |

S - Sale | −2 100 | 107 128 | −1,92 | 33,95 | −71 295 | 3 636 996 | |

| 2005-11-10 |

|

4 | SM |

ST MARY LAND & EXPLORATION CO

Common Stock; $.01 Par Value |

S - Sale | −600 | 107 128 | −0,56 | 33,96 | −20 376 | 3 638 067 | |

| 2005-11-10 |

|

4 | SM |

ST MARY LAND & EXPLORATION CO

Common Stock; $.01 Par Value |

S - Sale | −1 900 | 107 128 | −1,74 | 33,97 | −64 543 | 3 639 138 | |

| 2005-11-10 |

|

4 | SM |

ST MARY LAND & EXPLORATION CO

Common Stock; $.01 Par Value |

S - Sale | −2 900 | 107 128 | −2,64 | 33,98 | −98 542 | 3 640 209 | |

| 2005-11-10 |

|

4 | SM |

ST MARY LAND & EXPLORATION CO

Common Stock; $.01 Par Value |

S - Sale | −2 900 | 107 128 | −2,64 | 33,99 | −98 571 | 3 641 281 | |

| 2005-11-10 |

|

4 | SM |

ST MARY LAND & EXPLORATION CO

Common Stock; $.01 Par Value |

S - Sale | −2 500 | 107 128 | −2,28 | 34,00 | −85 000 | 3 642 352 | |

| 2005-11-10 |

|

4 | SM |

ST MARY LAND & EXPLORATION CO

Common Stock; $.01 Par Value |

S - Sale | −1 300 | 107 128 | −1,20 | 34,01 | −44 213 | 3 643 423 | |

| 2005-11-10 |

|

4 | SM |

ST MARY LAND & EXPLORATION CO

Common Stock; $.01 Par Value |

S - Sale | −500 | 107 128 | −0,46 | 34,02 | −17 010 | 3 644 495 | |

| 2005-11-10 |

|

4 | SM |

ST MARY LAND & EXPLORATION CO

Common Stock; $.01 Par Value |

S - Sale | −400 | 107 128 | −0,37 | 34,03 | −13 612 | 3 645 566 | |

| 2005-11-10 |

|

4 | SM |

ST MARY LAND & EXPLORATION CO

Common Stock; $.01 Par Value |

S - Sale | −1 400 | 107 128 | −1,29 | 34,04 | −47 656 | 3 646 637 | |

| 2005-11-10 |

|

4 | SM |

ST MARY LAND & EXPLORATION CO

Common Stock; $.01 Par Value |

S - Sale | −200 | 107 128 | −0,19 | 34,05 | −6 810 | 3 647 708 | |

| 2005-11-10 |

|

4 | SM |

ST MARY LAND & EXPLORATION CO

Common Stock; $.01 Par Value |

S - Sale | −900 | 107 128 | −0,83 | 34,06 | −30 654 | 3 648 780 | |

| 2005-11-10 |

|

4 | SM |

ST MARY LAND & EXPLORATION CO

Common Stock; $.01 Par Value |

S - Sale | −100 | 107 128 | −0,09 | 34,07 | −3 407 | 3 649 851 | |

| 2005-11-10 |

|

4 | SM |

ST MARY LAND & EXPLORATION CO

Common Stock; $.01 Par Value |

S - Sale | −400 | 107 128 | −0,37 | 34,08 | −13 632 | 3 650 922 | |

| 2005-11-10 |

|

4 | SM |

ST MARY LAND & EXPLORATION CO

Common Stock; $.01 Par Value |

S - Sale | −500 | 107 128 | −0,46 | 33,92 | −16 960 | 3 633 782 | |

| 2005-11-10 |

|

4 | SM |

ST MARY LAND & EXPLORATION CO

Common Stock; $.01 Par Value |

G - Gift | −8 000 | 107 128 | −6,95 |

P

Åpent marked eller private kjøp av ikke-derivat eller derivat sikkerhet.

S

Åpent marked eller private kjøp av ikke-derivat eller derivat sikkerhet.

A

Bevilgning, tildeling eller andre oppkjøp av verdipapirer fra selskapet (slik som en opsjon)

C

Konvertering av derivat

D

Salg eller overføring av verdipapirer tilbake til selskapet

F

Betaling av utøvelseskurs eller skatteplikt ved å bruke deler av verdipapirer mottat fra selskapet

G

Gave av verdipapirer fra eller til insidere

K

Aksjebytting og lignende sikringsavtaler

M

Øvelse eller konvertering av derivatverdipapir mottatt fra selskapet (for eksempel en opsjon)

V

En transaksjon frivilig rapportert på Skjema 4

J

Annet (med en fotnote som beskriver transaksjonen)